購入時

マイホームを始めて購入する時は誰でも緊張します・・・。

一生に何度も購入する方は少なく、多くの方が1~2回の経験です。ですから「失敗したくない!」と 誰もが思って当然です。

更に販売営業マンの意見だけで購入することに不安を感じる方も、ここ数年で非常に多くなりました。

ご相談内容で多いのが、

・購入後も今までのような生活は維持できるか?

・マンションと戸建どちらがいいの?

・自己資金はどの位用意すればいいの?

・住宅ローンは変動と固定どっちを選べばいいの?

・良い業者、良い担当者に出会う方法はありますか?

という相談です。 答えは、ご依頼者様お一人お一人異なります。問題は「どのようにその答えを導き出すか」です。

また、購入時期を迷われる方も非常に多いと思います。

・金利や優遇措置などのタイミング

・子供が小学校に上がるまでには・・・

・転勤がいつ出るかわからない・・・

・社宅入居期限までには・・・

など、様々な理由があります。転勤など不可抗力の問題は難しい検討が必要ですが、「近い将来・・・」という漠然とした期限なら、ライフプランをよく考えるべきです。

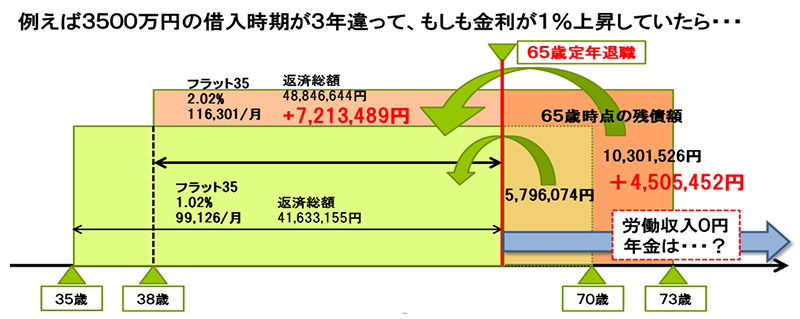

特に住宅ローンを使う場合、金利によって人生における支出額は大きく変わります。

金利が低い局面では、購入後に上昇するリスクがあります。金利が高い局面では、購入後下がる可能性もありますが、ライフプラン的には、時期を遅らせるなら金利が下がった時に住宅ローンを借り換えた方がメリットがあるかもしれません。

何故なら、会社員の場合、生涯で受け取れる給与の回数は決まっています。

・お給料はあと何回貰えるか数えた事あるでしょうか?

・貰い終わった後は収入はどうなりますか?

お子さんが小学校に上がるまでにはという方は、特に共働きのご家庭の場合、私は1年前の年長さんを目処にされることをお勧めしています。

小学校に上がる前に地域に慣れておく事がお母さんとお子さんのストレスを軽減してくれるからです。

幼稚園や保育園では、連絡事項をお母さんに直接伝えてくれるので、持参物や準備するものが伝わらないという事は殆どありません。しかし、小学校に上がると連絡帳とプリントです。学校に忘れてきたりランドセルの下に無残な姿でクシャクシャになっていることも・・・。

また、文房具や体操服の調達先や細かい習慣やルールを、年長時にママ友を造る事で慣れる事ができます。個人差はあると思いますが、共働きのお母さんがいきなり地域のママ友と親密になるには時間がかかるはずです。

入学式で回りに知っている子がいないのはお子さんもストレスです。転園、転校の別れはいつでも辛いですが、新しいお友達もすぐに見つかると思います。

住宅ローンを早く開始できれば、支払いもその分楽になります。そして何よりお子さんと新居で過ごせる時間が長くなります。実はお子さんが独り立ちする日までの時間は1秒も長くなりません・・・。

| 金利 | 毎月返済額 | 1%時との差額 | 35年返済総額 | 1%時との差額 |

|---|---|---|---|---|

| 1% | 112,914 | - | 47,423,997 | - |

| 2% | 132,505 | 19,591 | 55,652,145 | 8,228,148 |

| 3% | 153,940 | 41,026 | 64,564,831 | 17,140,834 |

- 毎月返済額

- 112,914円

- 1%時との差額

- ━

- 35年返済総額

- 47,423,97

- 1%時との差額

- ━

- 毎月返済額

- 132,505円

- 1%時との差額

- 19,591

- 35年返済総額

- 55,652,145

- 1%時との差額

- 8,228,148

- 毎月返済額

- 153,940

- 1%時との差額

- 41,026

- 35年返済総額

- 64,564,831

- 1%時との差額

- 17,140,834

売却・住み替え時

住んでいた家を売る時は、ご依頼者様ごとに様々な理由がある事です。 夫々の状況によって、いろんな法律や注意点があるのですが、最も気を付けたい事は「税金」です。

よくある事例は、

・住んでいた家を売って賃貸や実家に住む

・住んでいた家を売って、新しい家を購入する

・実家を相続したが誰も使わないので売りたい

・まだ十分住める家なので人に貸して収入を得たい

・長期転勤でも売却せず人に貸して所有し続けたい

などが多いのですが、ケースのよって税金の支払いが必要ったり、不要だったりします。また状況に応じて税金のルールが細かく定められているため、売却のタイミングや手順などを間違えると税金が多くかかるケースも出てきます。

住宅ローンの繰り上げ返済・借換え

マイホーム購入時は殆どの方が住宅ローンを利用して購入します。金融機関も個人向けの住宅ローン商品に積極的に取り組んでいて、利用者向けのサービスがどんどん進歩しています。 また、経済事情に応じて金融機関の貸出金利は毎月変動していますが、金融機関ごとに設定が違うため、利用者はより有利な条件を比較して選択する必要があります。

更に住宅ローンを利用した場合、借入期間と金利と返済方法によって、完済時までの総支払金額が変わるため、購入時の金額は同じだとしても、生涯で支出する金額は計画によって大きく変わる事があります。 但し、繰り上げ返済と借換えには注意点があります。

繰り上げ返済

・教育費・老後資金など未来の支出がいつまでにいくら必要かを予測し準備をすること

・健康状態や会社の業績などにより今の収入状況が維持できない場合があること

・住宅の価値は古くなれば資産価値が下がること(購入時のかちより下がる)

・団信に加入していれば死亡時は住宅ローンがなくなること

・繰り上げ返済によって減る支払額(利息)は、まだ手にしていない現金(収入)から支払う分ということ

以上の事を十分理解して計画する必要があります。

購入後の相談は購入前の不安解決とは違い、多くの場合困った状況が発生しているので相談に見えます。繰り上げ返済を積極的に進めた結果、将来の支払予定は減ったものの・・・、

・現金が足りず高校の入学金や塾・夏期講習など教育費が払えない

・不景気でリストラ(又は倒産)されてしまい、年齢的に再就職が難しく返済が困難

・ご主人(奥様)が突然の病気で以前のように働けず収入が激減又は退職

・団信以外は生命保険を解約してしまい、ご主人が亡くなられた後も現金資産が無い

という相談が圧倒的に多いのが現実です。

傾向的には、不景気による低金利時の融資ほど、繰り上げ返済は慎重に計画するべきかもしれません。

![]()

自己資金1000万+住宅ローン 3年固定1.1% 35年(70歳完済)3800万

ご主人様35歳(年収600万)奥様32際(主婦)長男3歳 長女0歳

![]()

ローン残高 約2000万 完済年齢62歳まで短縮 軽減利息 ▲250万

![]()

ご主人45歳(年収600万) 奥さま42歳 長男13歳 長女11歳

![]()

10年で約840万繰上げ返済(期間短縮)(内、住宅ローン減税分 約210万円)

=87,500円/月平均(実質52,500円程度)の金額を充当していた

![]()

ローン残高 約1960万円に減額された

貯蓄残高200万円程度

![]()

4000万借入れ 35年返済 1.1%=137,745円/月

ローン残高 3480万円 完済年齢70歳

貯蓄残高 1000万+約660万(840万+200万-(137,745-109,048)x11年

借換え

・借入時より年収が下がっている

・購入時は共働きだったので連帯債務で借りたが、配偶者が退職していて収入状況が変わっている

・購入時は健康だったが、最近大きな病気や障害を負い入院や手術を受けた

・住宅ローンやクレジットカードの返済遅延や携帯電話を止められたことがある

・購入時に諸費用も住宅ローンに組入れて返済している

上記のような場合、借換えができない場合が多いです。借換えにも金融機関の審査は必要なので、基準に抵触する場合は貸してもらえません。

また、借換えは事務手数料や登記費用など諸費用がかかります。

返済総額は全期間固定金利(フラット35含む)でない限り、未来の金利をどのように予想しても、絶対に確定しません。

住宅ローンを使う場合、マイホームの本当の価格は契約書に記載された購入金額ではなく、住宅ローン完済時の総支払額です。繰り上げ返済や借換えで支払総額を減らせる一方、超長期の生活費を確保するリスク対策も十分な計画が肝心です。